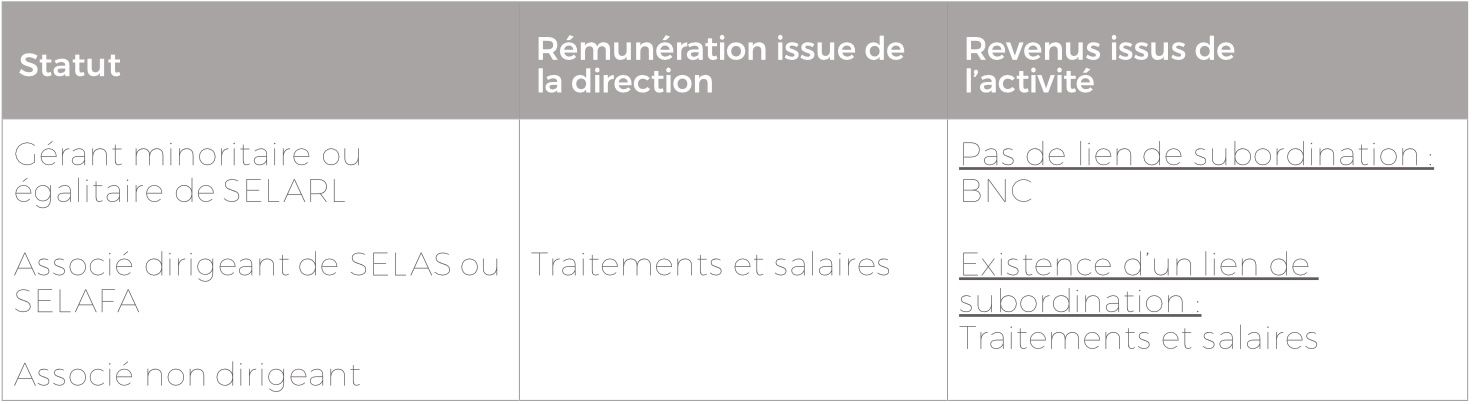

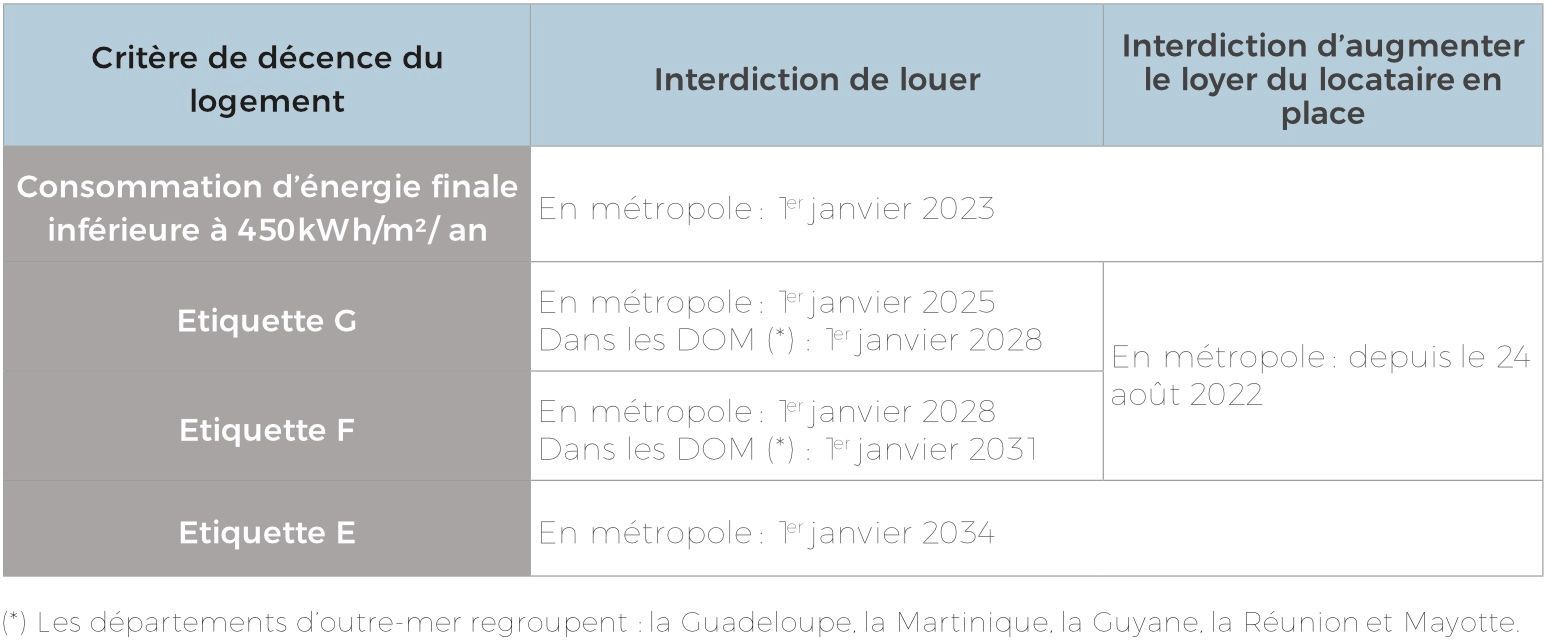

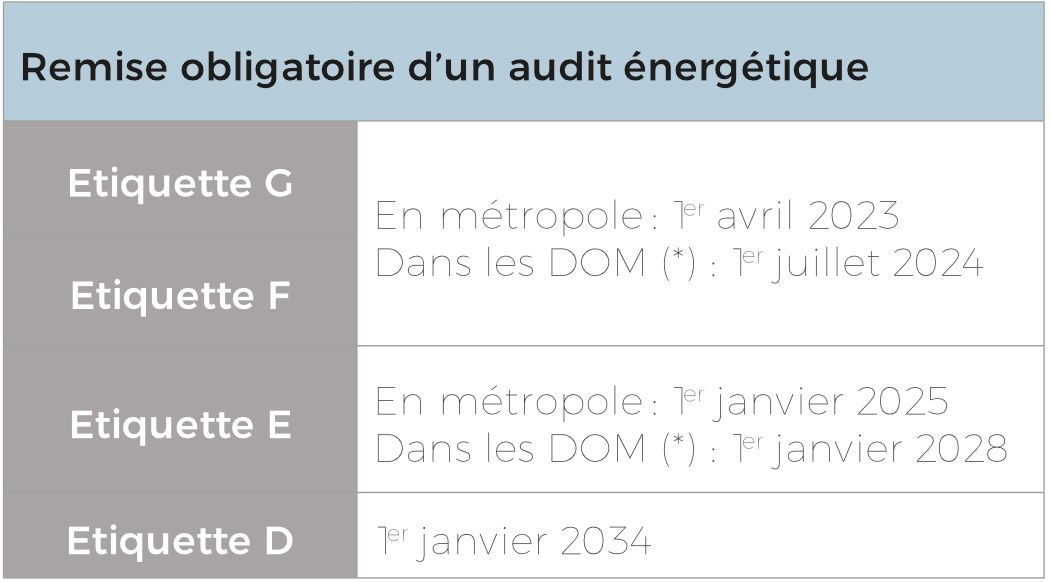

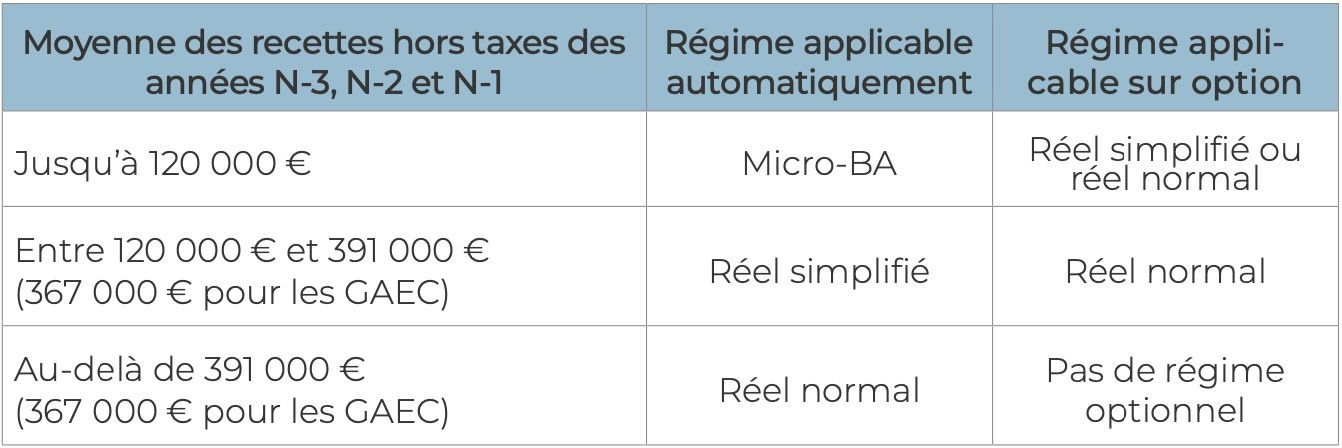

Partage de la valeur dans votre entreprise : quelles sont les nouveautés ?

Les entreprises peuvent mettre en place des dispositifs pour partage la valeur créée (participation, intéressement, prime, abondement, etc.) au profit de leurs salariés, afin d’encourager leur performance et/ou soutenir leur pouvoir d’achat. Ces dispositifs offrent des avantages qui bénéficient d’un traitement fiscal et social avantageux. Lorsque la société dans laquelle vous travaillez est composée d’un certain nombre de salariés, votre employeur peut se voir imposer la mise en place de tels accords d’entreprise.

Dispositif de partage de la valeur : obligation ou simple faculté ?

Si la société dans laquelle vous travaillez emploie plus de 50 salariés, vous disposez obligatoirement d’un accord de participation. En revanche, la mise en place d’un avantage salarial, quel qu’il soit, est aujourd’hui facultative dans les sociétés qui emploient moins de 50 salariés… mais plus pour longtemps.

La loi « partage de la valeur au sein de l’entreprise » prévoit qu’à compter de 2025 les entreprises employant entre 11 et 50 salariés devront mettre à la disposition de leurs salariés au moins un dispositif de partage de la valeur. Les employeurs devront donc mettre en place au moins l’un des avantages suivants :

- Un

accord d’intéressement ou de participation : les salariés peuvent obtenir une prime, exonérée de cotisations sociales (sauf CSG-CRDS au taux de 9,7%) et, sous réserve d’être versée sur un plan d’épargne salariale (PEE, PERCO, etc.), exonérée d’impôt sur le revenu ;

- Un

accord d’entreprise sur une prime de partage de valeur (PPV) : les salariés perçoivent une prime exonérée de cotisations sociales (y compris, sous conditions, de CSG-CRDS) et susceptible d’être exonérée d’impôt sur le revenu sous conditions (selon le versement de la prime sur un plan d’épargne ou non, la rémunération du salarié et la date de versement) ;

- Un

abondement à un plan d’épargne salariale : l’employeur verse sur le plan en complément et en fonction du montant versé par le salarié. Ce versement est exonéré d’impôt sur le revenu et exonéré de cotisations sociales (sauf CSG-CRDS au taux de 9,7%). Attention, l’abondement exonéré d’impôt versé sur un PERCO ou un PERE vient diminuer votre plafond d’épargne retraite disponible !

Valorisation de l’entreprise : et si vous étiez également récompensé ?

La loi prévoit la possibilité pour les entreprises de mettre en place un plan de partage de la valorisation de l’entreprise. L’ambition est de récompenser l’ensemble des salariés en cas d’augmentation de la valorisation de l’entreprise sur un délai de 3 ans par le versement d’une prime exonérée de cotisations sociales (sauf CSG-CRDS au taux de 9,7%) et, dans le cas d’un versement sur un plan d’épargne salariale ou retraite, d’une exonération partielle ou totale d’impôt sur le revenu. Ce dispositif incite à la performance ainsi qu’à la fidélisation des salariés dans la mesure où la prime est versée sous conditions d’ancienneté au jour de la mise en place du plan (durée minimale d’un an voire de quelques mois) et d’être présent au jour du terme du plan (soit 3 ans après sa mise en place).

Aidez votre enfant grâce au prêt familial.

Votre enfant a besoin de votre soutien financier pour accomplir ses projets (obtenir son permis de conduire, financer ses études, acquérir un logement, etc.) ? Vous pouvez bien sûr lui faire don de cette somme, mais avez-vous pensé au prêt familial ? Cet outil offre de nombreux avantages :

Contrat sur mesure.

Avec le prêt familial, vous aidez sans vous appauvrir, l’emprunteur étant tenu de vous rembourser.

Vous fixez librement le montant, la durée, et les modalités de remboursement du prêt (différé, montant des échéances, périodicités, mode de paiement, etc.).

Aussi, la mise en place de garanties (caution, hypothèque, assurance-décès) et la fixation d’un taux d’intérêt sont facultatives. Le cas échéant, les intérêts que vous percevrez seront imposables au taux de 30 %, ou, sur option au barème de l’impôt sur le revenu ainsi qu’aux prélèvements sociaux (17,2 %).

Ainsi, le contrat répondra parfaitement à votre situation familiale et personnelle.

Simplicité de mise en place.

Le transfert de fonds peut se faire facilement par chèque, virement ou espèces (selon le montant).

La formalisation du prêt par écrit est conseillée (obligatoire lorsqu’il excède 1 500 €) pour des raisons de preuve en cas de contrôle de l’administration fiscale, ou de conflit familial futur.

Selon votre choix, cet écrit prend la forme d’une reconnaissance de dette ou d’un contrat de prêt. Il peut être réalisé auprès d’un notaire, ou juste entre vous. Dans le second cas, il est conseillé de l’enregistrer auprès du service des impôts moyennant un coût de 125 €. Cet enregistrement lui donne une date certaine.

De son côté, l’enfant qui vous emprunte plus de 5 000 € (ou à défaut, vous) doit déclarer le prêt au moment de sa déclaration de revenus, à l’aide du formulaire n°2062.

Héritiers non lésés.

Le prêt familial vous permet d’aider un enfant sans rompre l’équilibre entre vos héritiers :

- dans le cas où le prêt ne serait pas encore remboursé au moment de votre décès, votre enfant verra sa part d’héritage réduite à hauteur du montant dont il est redevable ;

- s’il décède avant vous, ce sera à ses héritiers de vous rembourser.

Vous pouvez aussi changer d’avis, et décider de transformer le prêt en donation (dans un acte de donation) ou en legs (dans votre testament). Cette transformation pourra avoir pour effet de favoriser l’enfant que vous avez aidé, en adaptant en ce sens la rédaction de vos dernières volontés.

Pouvez-vous transférer vos produits d'épargne ?

Vous souhaitez changer de banque, mais vous vous inquiétiez de savoir quels produits d’épargne sont transférables entre les établissements bancaires ? Faisons le point sur les particularités de transfert de chaque placement.

Votre compte courant.

Depuis 2017, l’aide à la mobilité bancaire vous permet de changer d’établissement en confiant toutes les démarches à votre nouvelle banque. Celle-ci réalisera le changement automatique de vos prélèvements (fournisseur d’électricité, abonnement à une plateforme de streaming musical, opérateur de téléphonie, etc.) et virements récurrents (loyer, épargne, etc.) vers votre nouveau compte.

Votre Livret A, Livret de Développement Durable et Solidaire (LDDS) ou Livret Jeune.

Le transfert de ces livrets bancaires est irréalisable. Vous devrez soit clôturer ces livrets pour en demander la réouverture dans votre nouvelle banque, soit les conserver dans votre ancien établissement (notamment si les plafonds de versement sont dépassés, les intérêts étant calculés sur le solde du livret).

Votre Plan Epargne Logement (PEL) et Compte Epargne Logement (CEL).

Afin de transférer un PEL, les deux établissements bancaires (celui de départ et celui d’accueil) doivent donner leur accord. Ainsi, vous pourrez soit transférer votre PEL, soit le conserver dans votre ancien établissement, soit le clôturer pour en demander la réouverture dans votre nouvelle banque (mais les conditions de rémunération, la fiscalité applicable et les droits à prêt peuvent vous être défavorables). Attirons votre attention sur le coût du transfert généralement facturé par l’établissement de départ et sur la nécessité d’ouvrir ou de conserver votre CEL au sein de la même banque que votre PEL.

Vos comptes à terme.

Ayant pris un engagement pour une durée déterminée, vous ne pourrez pas transférer vos comptes à terme dans votre nouvel établissement sans risquer une perte des intérêts acquis ou d’éventuelles pénalités de sortie anticipée.

Votre Plan d’Épargne en Actions (PEA et PEA-PME).

Le transfert est possible mais aura un coût et nécessite davantage de précautions. Certains établissements refuseront certains titres de sociétés détenus dans votre PEA, notamment ceux sur lesquels des opérations sont en cours et plus généralement les titres de sociétés étrangères, de sociétés non-cotées ou de fonds d’investissements de proximité (FIP) et de fonds commun de placement à risque (FCPR). Afin de faciliter le transfert de votre PEA, et si vous le détenez depuis plus de 5 ans, vous pouvez liquider les titres dans l’une de ces situations.