La lettre patrimoniale

QUATRIÈME TRIMESTRE 2023

Liste des services

-

À la Une !Élément de liste 1

Le projet de loi de finances pour 2024 et ses conséquences fiscales et patrimoniales.

-

ZoomÉlément de liste 2

Les taxes et impôts locaux : lesquels vous concernent ?

-

Infos utilesÉlément de liste 3

Défiscalisation, dirigeant indispensable, achat de résidence principale.

À LA UNE :

LE PROCHAIN PROJET DE LOI DE FINANCE

Le projet de loi de finances pour 2024 devrait être voté avant la fin d’année et pourrait affecter votre situation fiscale et patrimoniale.

Pour tenir compte de l’inflation, le barème de l’impôt sur le revenu devrait être revalorisé et un certain nombre d’avantages fiscaux prolongés. La transition énergétique des logements est encouragée par les dispositifs existants qui seraient rendus plus incitatifs (MaPrimeRenov’, PTZ prêt à taux zéro) et de nouveaux dispositifs notamment MaPrimeAdapt’. Autre nouveauté, un placement financier pour les jeunes (au détriment du PER), le plan d’épargne avenir climat (PEAC).

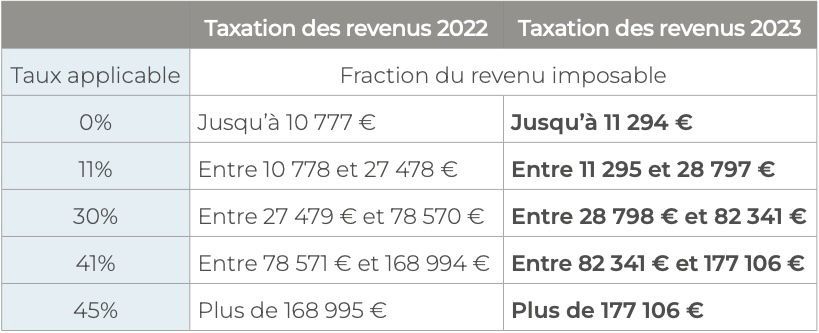

Coup de pouce pour les contribuables : le barème de l’IR sera revalorisé à 4,8 % pour suivre l’inflation.

Exemple : Vous serez taxé à 30 % dès 28 798 € au lieu de 27 479 €. Cette revalorisation permet de réaliser des économies d’impôt grâce au décalage d’accès aux tranches du barème les plus élevées.

Ce nouveau barème sera utilisé pour calculer le montant de votre impôt lors de la déclaration de vos revenus en mai/juin 2024.

À noter :

La revalorisation du barème de l’IR entraîne une série de revalorisations à hauteur de 4,8 % :

- le taux neutre du prélèvement à la source ;

- le plafonnement de l’avantage lié au quotient familial ;

- le minimum et le maximum du forfait frais professionnels de 10 %, etc.

Transition énergétique des logements.

Ma prime Renov’ et mon accompagnateur Renov’

Le dispositif Ma prime Renov’ déjà existant serait divisé en 2 piliers :

- pilier « efficacité » centré sur le remplacement des modes de chauffage utilisant les énergies fossiles ;

- pilier « performance » pour tous les propriétaires, sans conditions de ressources, et qui ciblerait notamment les projets de rénovation globale et performante (nécessitant un changement de classe énergétique pour l’étiquette du DPE).

Ma prime Adapt’ : prime pour renforcer l’accessibilité

Un nouveau dispositif devrait être crée, sur le modèle de Ma Prime Renov’, à compter du 1er janvier 2024 et serait géré par l’ANAH (agence nationale de l’habitat). Cette aide financière serait ouverte aux personnes ayant des revenus modestes et en situation de handicap ou âgées de plus de 60 ans en perte d’autonomie.

À noter :

Il existe également un crédit d’impôt calculé sur les dépenses de travaux d’équipement bénéficiant au même public (personnes en situation de handicap ou personnes âgées en perte d’autonomie). Le projet de loi, prévoit de le prolonger pour 2 ans, mais en le recentrant sur les foyers aux ressources intermédiaires.

Prolongation du Prêt à taux zéro (PTZ) et de l’éco-PTZ, mais recentrés

Le prêt à taux zéro (PTZ) et l’éco-PTZ seraient prolongés jusqu’au 31 décembre 2027. Cependant, l’attribution de ces prêts devrait être modifiée, certaines dépenses seraient exclues (comme l’installation de dispositifs de chauffage utilisant de l’énergie fossile) ainsi que certains types de logements (maison individuelle en zone tendue).

Immobilier neuf : pas de nouveau dispositif

Le dispositif Pinel prévu pour durer jusque fin 2024, va voir son taux de réduction d’impôt diminuer pour les investissements réalisés à compter du 1er janvier 2024 (9 %, 12 % ou 14 % pour un engagement de location de 6, 9 ou 12 ans). Aucune mesure d’incitation fiscale n’est prévue dans le projet de loi de finances 2024 pour le secteur de l’immobilier neuf.

Support d'investissement pour la jeunesse : début du PEAC et fin du PER.

Nouveau support d’investissement réservé aux jeunes : le PEAC

Le PEAC, plan épargne avenir climat, est un placement financier réservé aux jeunes de moins de 21 ans créé par la loi « industrie verte » (loi en cours d’adoption). L‘objectif est de mettre en place une épargne long terme pour le financement de la transition écologique.

Ce PEAC serait pourvu d’une période de blocage de 5 ans (jusqu’à la majorité), d’une date de clôture automatique au 30ème anniversaire du souscripteur et d’un plafond de versements restant à déterminer.

Fin du PER pour les mineurs

Le projet de loi de finances pour 2024 édicterait une interdiction de souscription et de versement pour les mineurs sur un PER à compter du 1er janvier 2024. Ainsi les mineurs qui auraient déjà ouvert un PER ne pourraient plus réaliser de versements avant leur majorité. L’objectif annoncé est d’éviter les optimisations liées à la déduction des versements sur le revenu global du foyer fiscal.

Pensez-y :

Le projet de loi de finances pour 2024 prévoit une fiscalité similaire à celle d’un PEA pour le PEAC : les intérêts seraient exonérés d’impôts et de prélèvements sociaux.

Concernant les entreprises : CVAE et transition écologique.

L’extinction progressive de la CVAE

La CVAE est la cotisation sur la valeur ajoutée des entreprises, acquittée par les sociétés dont le chiffre d’affaires annuel dépasse 500 000 €. La suppression de la CVAE, prévue pour 2024, serait finalement échelonnée jusqu’à 2027.

Création du crédit d’impôt investissement industrie verte (CI3V)

Le projet de loi prévoit la création d’un nouveau crédit d’impôt « investissement industrie verte » (CI3V) afin d’encourager la transition énergétique des entreprises. Initié par de la loi « industrie verte » (loi en cours d’adoption) ce crédit d’impôt serait de 20 à 45 % des investissements réalisés dans les innovations vertes.

Feuilleton de l’automne, il faudra suivre les débats au Parlement pour connaître les mesures adoptées ou non.

ZOOM

TAXES ET IMPÔTS LOCAUX : LESQUELS VOUS CONCERNENT ?

Depuis le 1er janvier 2023, tous les propriétaires de biens à usage d’habitation doivent déclarer chaque année à quel titre les logements sont occupés (habitation principale, secondaire, locatif, logement vacant, etc.). C’est la déclaration d’occupation des biens immobiliers, accessible via l’espace personnel impots.gouv.fr.

Que faut-il comprendre par « impôts locaux » ?

Il s’agit d’impôts perçus au profit des collectivités locales et non au profit de l'État (comme peut l’être l'impôt sur le revenu)

- Taxe d'habitation porte sur certains locaux à usage d’habitation ;

- Taxe foncière concerne les immeubles bâtis et non bâtis dont le contribuable est propriétaire ;

- Taxe sur les logements vacants (TLV) applicable sur les logements habitables mais inoccupés depuis au moins 1 an ;

- Contribution économique territoriale (CET) elle-même composée de la cotisation foncière des entreprises (CFE) et de la cotisation sur la valeur ajoutée des entreprises (CVAE).

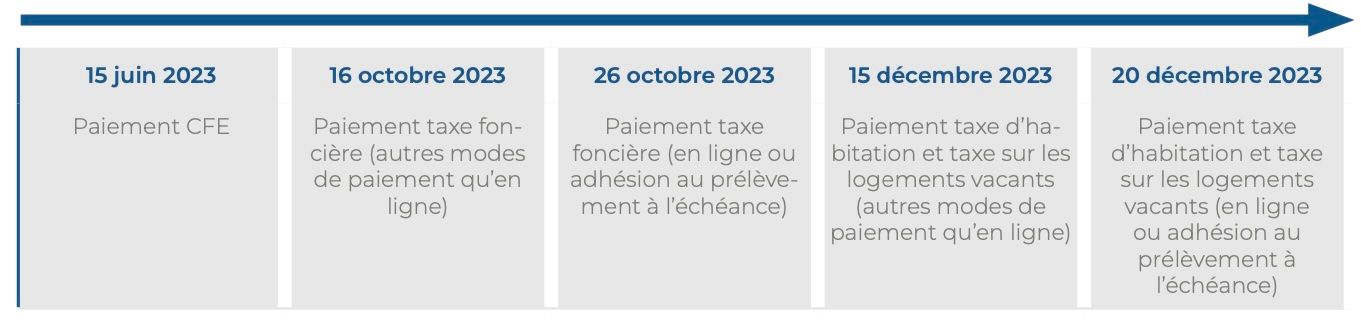

Ces taxes sont dues dans la commune où est situé chaque local imposable. Elles sont établies pour l'année entière d'après la situation existante au 1er janvier de l'année de l'imposition (d’où une déclaration d’occupation des biens immobiliers avant le 1er juillet de chaque année pour permettre aux collectivités d’avoir connaissance de la situation au 1er janvier puis d’établir les avis d’imposition pour le dernier trimestre de l’année). Ainsi les changements qui interviennent au cours de l’année n’ont aucune incidence sur l’imposition de l’année en cours.

Le saviez-vous ?

Ces impôts locaux ont, pour partie, une base d'imposition commune : la valeur locative cadastrale des propriétés imposables, qui correspond au loyer annuel théorique que produiraient ces biens immobiliers s’ils étaient loués. Elle est calculée à partir des conditions du marché locatif au 1er janvier 1970 pour les propriétés bâties.

#1 : Taxe d'habitation

La taxe d’habitation existe toujours pour

les résidences secondaires et autres locaux meublés non affectés à l’habitation principale (THRS). En revanche, la résidence principale n’est plus concernée par cet impôt depuis 2023 (suppression progressive depuis 2018 sous conditions de ressources).

Redevable ?

La taxe d'habitation est établie au nom des personnes (physiques ou morales) qui ont, à quelque titre que ce soit (propriétaire, locataire, occupant à titre gratuit) la disposition ou la jouissance d’un local imposable. L'impôt est dû si le contribuable a la possibilité d'occuper à tout moment le local meublé, même s’il ne l'occupe que pour de brefs séjours.

Bon à savoir.

Que se passe-t-il en cas de location saisonnière d’un immeuble ? Qu’il séjourne ou non dans le bien au 1er janvier, le locataire saisonnier (quelques jours par an) n'est pas redevable de la taxe d'habitation.

Exonérations ?

Les immeubles loués meublés sont exonérés de la taxe d’habitation car ils sont passibles de la cotisation foncière des entreprises (CFE) lorsqu'ils ne font pas partie intégrante de l’habitation personnelle du propriétaire.

Bon à savoir.

Concernant une double résidence pour raisons professionnelles, l'exonération de la taxe d'habitation liée à la résidence principale ne peut pas s'appliquer aux deux logements. Il ne peut y avoir qu'une seule résidence principale. La deuxième résidence (ou logement de fonction), bien qu'elle soit occupée uniquement pour des raisons professionnelles, reste soumise à la taxe d'habitation sur les résidences secondaires.

Sont exonérées de la taxe d’habitation sur la résidence secondaire, les contribuables modestes, personnes âgées ou en situation de handicap avec de faibles revenus. Ou encore les contribuables qui conservent la jouissance de leur ancienne résidence principale alors qu’ils résident en maison de retraite.

Êtes-vous concernés par la surtaxe ?

Pour les résidences secondaires, une délibération du conseil municipal peut décider d'une surtaxe comprise entre 5 % et 60 % de la taxe d’habitation. Cette surtaxe est applicable en « zones tendues » c’est à dire les communes de plus de 50 000 habitants où il existe un déséquilibre marqué entre l’offre et la demande de logements entraînant des difficultés sérieuses d’accès au logement.

Bon à savoir : Environ 80 communes en France ont voté l’application du taux maximum de surtaxe de 60 %.

#2 : Taxe foncière

La taxe foncière est due sur les biens immobiliers bâtis (logements, parkings, bâtiments commerciaux ou industriels, etc.), quel que soit leur usage (habitation, bureaux, commercial, agricole, etc.) ainsi que sur les biens non bâtis (terrains, sols, etc.).

Redevable ?

La taxe foncière est établie au nom du propriétaire (ou de l’usufruitier en cas de démembrement de la propriété) que le bien soit ou non donné en location.

Bon à savoir.

Le contribuable propriétaire d'un bien immobilier qu'il occupe à titre de résidence secondaire est donc soumis à la fois à la taxe foncière (en tant que propriétaire) et à la taxe d'habitation (en tant qu'occupant).

Exonérations ?

Ils existent plusieurs exonérations permanentes ou temporaires, totales ou partielles relatives à la taxe foncière. Focus sur 2 d’entre elles qui pourraient vous concerner :

En cas de (re)construction ou addition de constructions d’une habitation (principale ou secondaire), vous pouvez bénéficier d’une exonération de taxe foncière pendant 2 ans.

Bon à savoir.

Pour bénéficier de l’exonération temporaire vous devez déposer auprès du centre des impôts fonciers une déclaration (formulaire n° 6650 pour les maisons individuelles et formulaire n°6652 pour les appartements dans les immeubles collectifs) dans les 90 jours qui suivent l’achèvement du bien.

NOUVEAUTÉ 2023 :

Si vous réalisez des travaux d’économie d’énergie et / ou de développement durable sur votre bien, vous pouvez prétendre à une exonération de votre taxe foncière sous conditions :

- Le bien doit être utilisé à usage d’habitation. En cas d’usage mixte (une partie professionnelle et une partie habitation) vous pouvez prétendre à l’exonération de la taxe foncière uniquement sur la partie relevant d’un usage à titre d’habitation ;

- Le logement a été achevé avant le 1er janvier 1989 ;

- Les travaux réalisés font l’objet d’une dépense minimale de 10 000 € TTC (hors main d’œuvre) en 1 an, ou de 15 000 € TTC au cours des 3 dernières années.

L’exonération porte sur 50 % à 100 % de la taxe foncière pour une durée de 3 ans.

Bon à savoir.

Pour bénéficier de ces exonérations temporaires vous devez déposer auprès du service des impôts, avant le 1er janvier de la première année à compter de laquelle l’exonération est applicable, une déclaration comportant tous les éléments d’identification des biens, la date d’achèvement de votre logement et des éléments justifiant de la nature et du montant des dépenses.

Sont également exonérés de la taxe foncière sur les propriétés bâties afférente à leur habitation principale les titulaires de l'allocation de solidarité aux personnes âgées ou de l'allocation supplémentaire d'invalidité, les titulaires de l'allocation aux adultes handicapés (AAH) sous conditions de ressources, les redevables âgés de plus de 75 ans au 1er janvier de l'année de l'imposition sous conditions de ressources (revenu fiscal de référence inférieur à 11 885 € pour la première part de quotient familial).

Bon à savoir.

L'exonération en faveur des contribuables âgés de plus de 75 ans s'étend à la taxe foncière afférente à leur résidence secondaire.

#3 : Taxes sur les logements vacants

Les logements vacants peuvent être soumis à deux taxes : la taxe sur les logements vacants (TLV) ou la taxe d’habitation sur les logements vacants (THLV). Ces deux taxes concernent uniquement les logements à usage d’habitation, les autres en étant exemptés.

La taxe sur les logements vacants (TLV) s'applique dans les communes appartenant à des agglomérations de plus de 50 000 habitants où il existe un déséquilibre marqué entre l'offre et la demande de logements.

La TLV concerne les logements habitables volontairement laissés inoccupés depuis au moins un an au 1er janvier de l'année d'imposition. Par ailleurs, chaque commune peut décider de mettre en place la taxe d’habitation sur les logements vacants (THLV) lorsque la TLV n’est pas appliquée. Dans ce cas, les propriétaires qui auront laissés un logement non meublé inoccupé plus de deux ans consécutifs au 1er janvier de l’année d’imposition devront s’en acquitter.

Bon à savoir.

Pour vérifier si votre logement appartient à la liste des communes visées par l’une de ces taxes sur les logements vacants : https://www.service-public.fr/simulateur/calcul/taxeLogementsVacants

Redevable ?

Les redevables sont les personnes (physiques ou morales) qui ont la qualité de propriétaire du logement ou d'usufruitier.

Exonérations ?

Ne sont pas soumis à la taxe sur les logements vacants (TLV) et à la taxe d’habitation sur les logements vacants (THLV) :

- les logements qui ne sont pas à usage d’habitation ;

- les logements dont la vacance est involontaire (comme ceux mis en location / en vente au prix du marché et ne trouvant pas preneur) ;

- les logements occupés plus de 3 mois consécutifs au cours d’une année ;

- les résidences secondaires meublées soumis par ailleurs à la taxe d'habitation ;

- les locaux dont la mise en état d'habitation nécessiterait des travaux importants, en pratique d'un montant supérieur à 25 % de la valeur du logement.

Bon à savoir.

Pour vérifier si votre logement appartient à la liste des communes visées par l’une de ces taxes sur les logements vacants : https://www.service-public.fr/simulateur/calcul/taxeLogementsVacants

#4 : Contribution économique territoriale (CET)

La contribution économique territoriale (CET) est composée de deux impôts : la cotisation foncière des entreprises (CFE) et la cotisation sur la valeur ajoutée des entreprises (CVAE).

Bon à savoir.

Le projet de loi de finances 2024 (présenté le 27/09/2023) envisage de reporter la suppression de la cotisation sur la valeur ajoutée des entreprises (CVAE) à 2027, et non en 2024 comme initialement prévu.

Redevable ?

Dans votre situation vous pourriez être concerné par la CFE notamment si vous louez un bien meublé. La cotisation foncière des entreprises (CFE) concerne toutes les personnes (physiques ou morales) exerçant en France une activité professionnelle, habituelle, non salariée et notamment la location meublée.

Si le chiffre d’affaires (ou les recettes) que vous percevez de votre activité de loueur en meublé est supérieur à 5 000 € vous êtes alors redevable de la CFE et ce quel que soit votre statut juridique, la nature de vos activités (loueur en meublé professionnel ou non professionnel), votre régime d'imposition (micro-BIC ou imposition au réel), ou votre nationalité.

Exonérations ?

La CFE n’est pas due lorsque la location concerne une partie de votre habitation personnelle et est :

- soit occasionnelle ;

- soit réalisée à un prix raisonnable ;

- soit classée meublée de tourisme.

Bon à savoir.

Si vous réalisez la location de chambre d’hôtes vous êtes également exonéré de la CFE. Si vous louez à un exploitant (via un bail commercial) c’est l’exploitant qui est redevable de la CFE.

INFOS UTILES

Acheter sa résidence principale sans prêt bancaire : un rêve qui peut devenir réalité !

Débloquez votre épargne retraite :

Vous devez en principe attendre votre départ à la retraite pour pouvoir utiliser l’épargne investie sur votre plan épargne retraite obligatoire (PERCO) ou sur votre plan d’épargne retraite individuel (PER). Toutefois, vous pouvez sortir cet argent avant cette date, dès lors que vous l’utilisez pour acheter votre résidence principale

Bénéficiez des aides de l’Etat :

A condition de ne pas avoir été propriétaire de votre résidence principale ces deux dernières années, et de ne pas dépasser un certain plafond de revenus, vous pouvez bénéficier d’un prêt à taux zéro pour financer votre résidence principale.

Différents prêts aidés sont également à votre portée sous certaines conditions (prêts conventionnés, prêt d’accession sociale, prêts spécifiques aux villes de Paris et Toulouse, prêt subventionné par l’employeur). Vous pouvez par ailleurs retirer les sommes investies sur votre plan épargne logement (PEL), et solliciter un prêt immobilier à un taux préférentiel pour acheter votre résidence principale.

Débloquez votre épargne salariale :

Les sommes placées sur votre plan d’épargne entreprise (PEE) sont en principe indisponibles pendant 5 ans. Cependant, vous pouvez débloquer avant ce terme, si vous les utilisez pour acheter, construire ou agrandir votre résidence principale.

Débloquez votre épargne bancaire :

Vous pouvez financer l’achat de votre résidence principale en liquidant vos livrets (livret A, LDDS, LEP) ou en effectuant des retraits sur votre assurance-vie, votre contrat de capitalisation, ou votre PEA, toutefois ces derniers peuvent générer une éventuelle fiscalité.

Empruntez auprès de vos proches :

Vous pouvez emprunter de l’argent à l’un de vos proches, en concluant avec lui un contrat de prêt. Il est possible de prévoir, dans le contrat, un taux d’intérêt en vous accordant sur son montant avec le prêteur. Les modalités de remboursement (périodicité des versements, mode de paiement, durée du prêt) et les éventuelles garanties sont également à définir dans le contrat.

Un certain nombre de conditions sont à respecter pour que ce « prêt familial » soit juridiquement valable, et non requalifiable en donation par l’administration fiscale.

Dirigeant indispensable : peut-on anticiper son incapacité ou son décès ?

Souvent l’existence et le bon fonctionnement d’une entreprise dépendent de la survie, mais plus encore de la bonne santé de son dirigeant. Ainsi, si le dirigeant disparait ou n’est plus apte à diriger, la survie de l’entreprise peut être compromise.

Souvent l’existence et le bon fonctionnement d’une entreprise dépendent de la survie, mais plus encore de la bonne santé de son dirigeant. Ainsi, si le dirigeant disparait ou n’est plus apte à diriger, la survie de l’entreprise peut être compromise.

L’incapacité et ses conséquences ?

En tant que dirigeant et à la suite d’un accident ou d’une maladie, vous pouvez vous retrouver en incapacité d’exercer votre activité et être placé sous protection (tutelle, curatelle, etc.). Cette mise sous protection n’entraîne pas automatiquement votre mise à l’écart de la gestion de la société. En revanche, il est nécessaire de vous remplacer pour assurer la rapidité dans la prise de décisions ainsi que la fluidité des activités sans recours à un tiers (curateur, tuteur, juge).

Vous devrez donc quitter vos fonctions de direction et organiser l’arrivée de votre successeur. Compte tenu des difficultés pratiques (convocation et vote des associés) et du délai que peuvent engendrer ces démarches, il est recommandé d’anticiper votre incapacité ainsi que votre disparition.

Comment garantir la pérennité de l’entreprise ?

Les risques d’incapacité peuvent être anticipés dès la création de l’entreprise ou en cours de vie sociale. Il est notamment possible de :

- Prévoir un dirigeant successif : Ce successeur peut être prévu dans les statuts de la société ou par un acte venant les compléter. Il aura vocation à remplacer le dirigeant incapable.

- Désigner un mandataire : Vous pouvez désigner par avance un tiers chargé de vous représenter le jour où vous n’aurez plus la capacité de gérer seul vos intérêts grâce à un « mandat de protection future ». Il aura les pouvoirs nécessaires pour protéger votre patrimoine professionnel et votre personne.

- Souscrire une garantie « Homme-clé » : Il s’agit là d’anticiper les conséquences financières que pourrait subir votre entreprise, si vous perdiez vous facultés. La souscription d’un contrat d’assurance « homme-clé » par votre entreprise (et à son profit) permettra le versement d’une prime déterminée le jour de la réalisation de l’événement (invalidité, décès).

Et comment anticiper le décès ?

Au-delà d’une éventuelle incapacité, il est également fondamental d’envisager les conséquences du décès du dirigeant et mettre en place des mesures de protection. Vous pouvez envisager de :

Désigner un tiers qui interviendra à votre décès et à qui sera transmis un certain nombre de pouvoirs (sans remplacer le chef d’entreprise). Il interviendra dans la gestion et l’administration de la société dans l’intérêt des héritiers. Un tel tiers est désigné lors de la rédaction d’un « mandat à effet posthume ».

Désigner un tiers nommé « exécuteur testamentaire » permettra de réaliser des actes de disposition nécessaires à la survie de votre patrimoine professionnel notamment en cas de mésentente familiale ou d’incompétence technique.

D’autres solutions d’anticipation existent, il conviendra de réfléchir à celle qui sera la plus adaptée à vos besoins et à ceux de votre entreprise.

Quelle défiscalisation privilégier en période d’inflation ?

Comment réduire votre imposition sur le revenu ?

Déduction

Vous constatez une charge que vous pouvez déduire de votre revenu > cela diminue la base imposable avant le calcul de votre impôt.

Réduction d'impôt

Intervient après le calcul de votre impôt. Vous récupérez une somme issue d’une dépense. Si la réduction est supérieure à l’impôt, vous ne pouvez prétendre à aucun remboursement de l’administration fiscale.

Crédit d'impôt

Intervient après le calcul de votre impôt. Vous récupérez une somme issue d’une dépense. Si le crédit d’impôt est supérieur à l’impôt, l’administration fiscale vous rembourse

Ces 3 leviers (déduction, réduction d’impôt et crédit d’impôt) peuvent se cumuler. Par ailleurs, chacun fait l’objet de conditions à respecter et de plafonds de déduction ou de dépenses. En outre, un plafond global des niches fiscales, fixé à 10 000 € depuis 2013, s’ajoute aux limites de chacun des dispositifs. L’ensemble de ces plafonds n’a pas été relevé depuis plusieurs années comme peut l’être chaque année le barème de l’impôt sur le revenu.

Cette absence de revalorisation invite à vous interroger sur vos choix en termes de défiscalisation.

Par exemple : Le plafond d’investissement des dispositifs immobiliers locatifs neufs qui se sont succédé (Scellier, Duflot, Pinel) est fixé à 300 000 € depuis 2009. Ce seuil serait d’au moins 410 000 € s’il avait été revalorisé sur l’indice du coût de la construction (ICC) pour conserver l’attrait fiscal que ce dispositif avait lors de sa mise en place.

Ainsi, la réduction d’impôt étalée dans le temps (dispositif Pinel sur 6, 9 ou 12 ans) perd en efficacité en période d’inflation.

Compte-tenu de ces éléments, il convient :

- de favoriser les déductions fiscales comme le versement sur un plan épargne retraite (PER), ou la constatation d’un déficit foncier à la suite de travaux par exemple ;

- de neutraliser les revenus à la source en passant d’un logement loué nu à un logement loué meublé pour bénéficier du micro-BIC offrant un abattement forfaitaire de 50 % contre 30 % en microfoncier (location nue) ;

- de ne percevoir que ce qui est nécessaire en calibrant les distributions de dividendes ;

- de maintenir des réductions et crédits d’impôt ponctuels et dont le montant est inférieur au plafond global des niches fiscales.

Les dispositifs permettant d’optimiser votre fiscalité, dépendent de l’évolution des mesures gouvernementales.