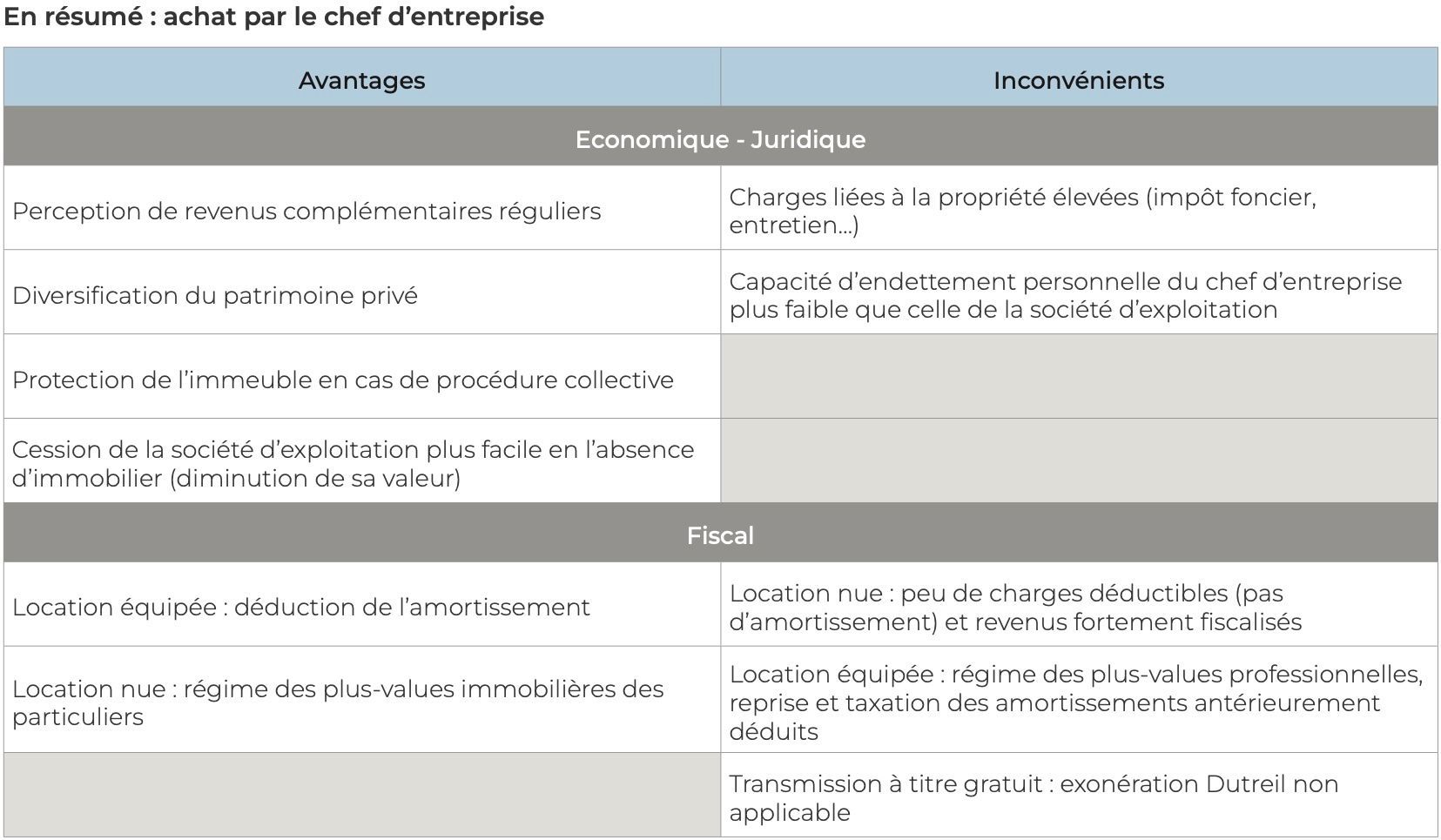

Vous pouvez acquérir un local professionnel directement ou au travers d’une société patrimoniale transparente dont vous êtes associé, grâce à vos liquidités disponibles ou au moyen d’un financement bancaire.

L’acquisition d’un local engendre des frais d’acquisition de l’ordre de 8 % (correspondant aux frais de notaire et aux droits d’enregistrement à acquitter à l’Etat) auxquels il faut ajouter les éventuelles commissions d’agence ou d’intermédiaire.

Que vous fassiez l’achat en direct ou par l’intermédiaire d’une société patrimoniale, vous conclurez un bail avec votre société d’exploitation. Ainsi elle vous versera un loyer, qui sera déductible de son résultat.

Mise en location nue

Le régime d’imposition des

loyers et de la

plus-value en cas de cession ultérieure de votre bien immobilier, varie en fonction du type de location pratiqué.

Lorsque la

location est nue, les revenus sont imposables dans la catégorie des

revenus fonciers et indiqués dans votre déclaration personnelle de revenus. Si le montant des loyers encaissés est inférieur à 15 000 € par an, vous pourrez opter pour le régime-micro et bénéficier d’un abattement de 30 % représentant les charges. Si les loyers sont supérieurs à 15 000 € par an (ou en cas d'option), ils sont soumis au régime réel : les diverses charges telles que la taxe foncière, les intérêts d'emprunt et certains travaux sont alors déductibles pour leur montant réel. Le montant net (après abattement forfaitaire ou déduction des charges réelles) est taxé selon votre taux marginal d’imposition auxquels s’ajoutent les prélèvements sociaux au taux de 17,2 %.

La cession du bien immobilier loué nu est taxée au titre

des plus-values immobilières des particuliers au taux de 19 % et aux prélèvements sociaux à 17,2 % après un abattement pour durée de détention (exonération totale après 30 ans).

Mise en location équipée

Lorsque

la location est équipée, les revenus sont imposables dans la catégorie des

BIC

(Bénéfices industriel et commerciaux). Si le montant des loyers encaissés est inférieur à 77 700 € par an, ils peuvent être soumis au régime micro-BIC et bénéficier d'un abattement de 50 % représentant forfaitairement le montant des charges. Si les revenus sont supérieurs à 77 700 € par an (ou en cas d'option), les loyers sont soumis au régime réel : les diverses charges sont alors déductibles pour leur montant réel et vous pouvez pratiquer un amortissement comptable du bien. Le montant net (après abattement forfaitaire ou déduction des charges réelles) est taxé selon votre taux marginal d’imposition ainsi qu’aux prélèvements sociaux au taux de 17,2%.